- Binance ادغام Tether (USDT) را برای سپرده ها/برداشت های شبکه EOS اعلام کرد

- 5 راه برای حفظ سرمایه خود هنگام تجارت فارکس

- توکن SNT چیست؟

- بودجه رشد کسب و کار خود را تأمین کنید

- 15 نشانه ای که می خواهید یک پیشنهاد شغلی دریافت کنید

- نفت: ریسک ایران در مقابلخطر روسیه

- آیا Binance یک کیف پول یا مبادله

- قابلیت ها ، محدودیت ها و نگرانی های ربات فارکس

- سفارش محدود در مقابل سفارش بازار: تفاوت چیست؟

- Crocodile Capital 1 Focus Focus Global A (0p0000K7FM)

آخرین مطالب

امکانات وب

با فروپاشی امپراتوری FTX ، چندین سیستم عامل مبادله ای نیز متحمل شدند. سازندگان و وام دهندگان بازار به سختی مورد اصابت قرار گرفتند: آلامامه ، یکی از بزرگترین سازندگان بازار در صنعت رمزنگاری ، در فیاسکو از بین رفت و به طور رسمی تجارت در تاریخ 10 نوامبر به پایان رسید. Genesis ، سازنده و وام دهنده متعلق به DCG ، همچنین با کمبود بدهی روبرو است.

با فروپاشی سازنده بازار سر ، پاکسازی اصلی اصلی و بازار شدید یک طرفه باعث وحشت بی سابقه در بین سازندگان بازار صنعت شد. پس از آن ، سازندگان بازار تمایل به تعطیل شدن دارند ، جوامع و پروژه ها با تست های استرس زیادی روبرو هستند و نقدینگی بازار صنعت رمزنگاری افت قابل توجهی را متحمل شد.

برای هر دو بازار سنتی و رمزنگاری ، صحبت کردن در مورد سازندگان بازار همیشه مانند بازی یک بازی از بازی مردان نابینا برای سرمایه گذاران عمومی عمومی بوده است.

اکنون بیایید از ابتدا شروع کنیم و در مورد ناامیدی سازندگان بازار بحث کنیم.

سازنده بازار چیست ، چگونه می توانید یک بازار ایجاد کنید و چگونه سود کسب می کنید؟

ویکی پدیا توضیح می دهد که یک سازنده بازار در بازار بورس اوراق بهادار نیویورک در ایالات متحده "متخصص" نامیده می شود ، "فروشنده" در بازار سهام هنگ کنگ و "سازنده بازار" در تایوان. در تایوان به آن "سازنده بازار" گفته می شود.

همانطور که از این نام پیداست ، یک سازنده بازار شخصی است که "بازار" را ایجاد می کند.

در بازارهای مالی سنتی ، یک سازنده بازار یک سازمان تجاری است ، معمولاً یک کارگزاری ، بانک بزرگ یا موسسه دیگری است که کار اصلی آن ایجاد نقدینگی در بازار با خرید و فروش اوراق بهادار است.

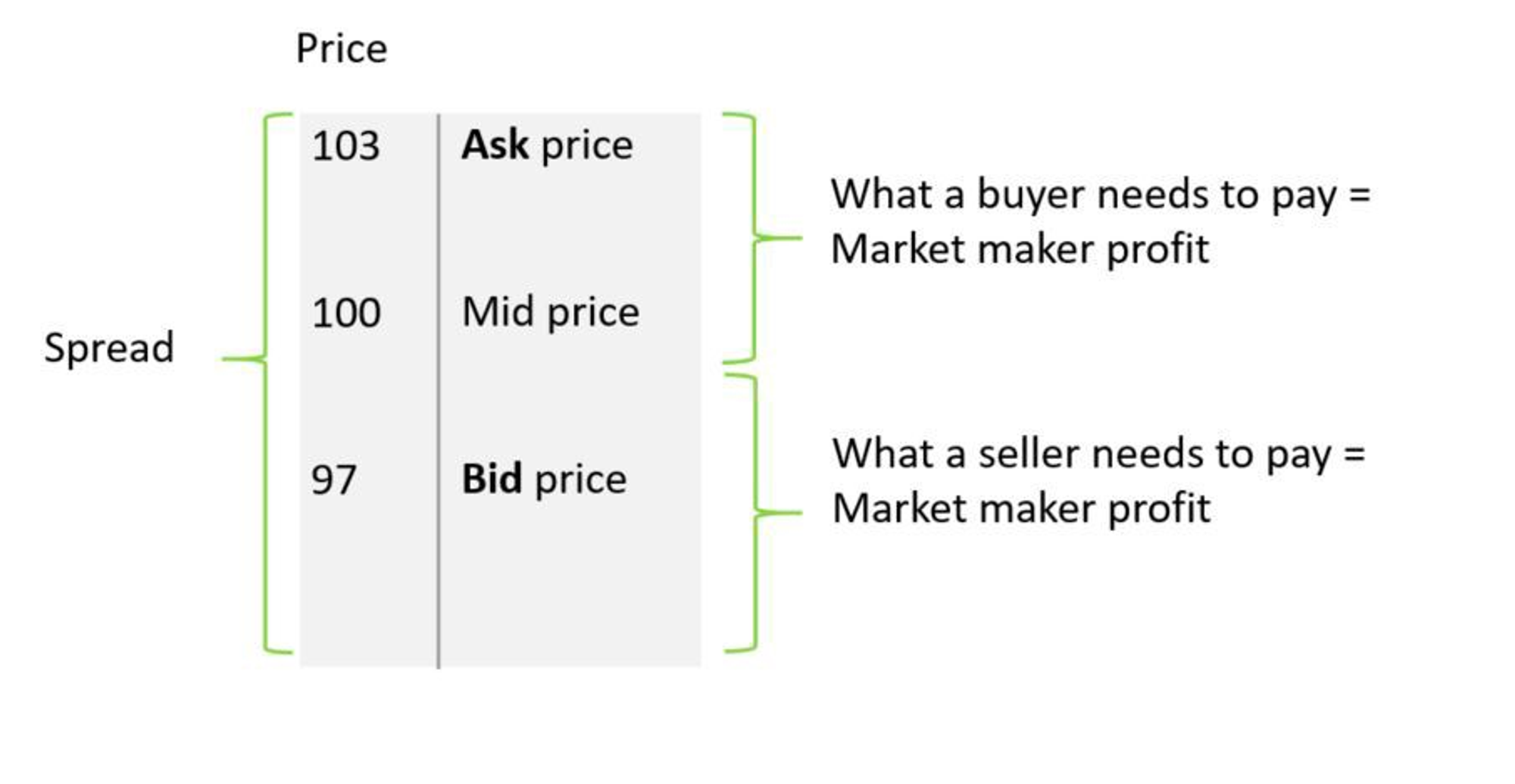

ساخت بازار یک عمل مالی مستقر و اثبات شده است که در آن سازندگان بازار نقدینگی و عمق را به بازار ارائه می دهند ، جایی که خریداران و فروشندگان مجبور نیستند منتظر ظاهر شدن همتایان باشند ، تا زمانی که یک بازار ساز برای فرض طرف مقابل برای معامله شرکت کند.، و تولید کننده بازار از هر دو طرف سود پیشنهاد می کند/سؤال می کند. تفاوت بین پیشنهاد و قیمت درخواست در بازار ، گسترش پیشنهادات است و گسترش این راه اصلی برای سودآوری بازار است (همچنین از طریق تخفیف های بستر تجاری ، بستر معاملاتی به برخی از سازندگان تخصصی بازار برای افزایش حجم معاملات پرداخت می کند. و سود را تقویت کنید).

در بازار نقدینگی با خریداران، فروشندگان و بازارسازان زیاد، اسپردها اندک هستند و بازارسازان برای کسب سود باید معاملات زیادی انجام دهند. آنها از الگوریتم های کمی بسیار پیچیده برای گرفتن موقعیت های بسیار کوتاه مدت - از چند ساعت تا چند ثانیه - استفاده می کنند. بازار به قدری بی ثبات است که هر چه بازارسازان بتوانند معاملات بیشتری انجام دهند، سود بیشتری به دست می آورند.

به طور خلاصه، بازارسازی ارائه مظنه های دو طرفه به هر بازار معینی است که اندازه بازار را هم برای خریداران و هم برای فروشندگان فراهم می کند. بدون بازارسازان، بازار نسبتاً غیر نقدینگی خواهد بود، که مانع از راحتی معاملات می شود.

بازارسازان در بازارهای رمزنگاری

هم در بازارهای سنتی و هم در بازارهای رمزنگاری، نقدینگی رگ حیات همه بازارهای معاملاتی است و بازارساز سهامدار مهمی است. در بازارهای کریپتو، بازارسازان به عنوان تامین کنندگان نقدینگی (LP) نیز شناخته می شوند، که شاید اشاره مستقیمی به این واقعیت باشد که مانند بازارهای سنتی، بازارهای کریپتو به بازارسازان نیاز دارند تا با کمک به هدایت «دست نامرئی» تله نقدینگی را حل کنند. از بازار

این تله نقدینگی عمدتاً در یک چرخه معیوب منعکس می شود: پروژه های کریپتو به افراد (صرافی های ارزهای دیجیتال و سرمایه گذاران رمزنگاری) نیاز دارند تا به نقدینگی رمزی کمک کنند. در عین حال، این افراد تنها زمانی شرکت می کنند که توکن نقدینگی بازار داشته باشد و اینجاست که بازارساز وارد می شود.

به بیان ساده، بازارسازان نقدینگی را با نقدینگی تولید می کنند و یک پروژه معمولاً باید از حمایت بازارسازان برای ارائه نقدینگی، اطمینان و افزایش قیمت در بازار توکن خود استفاده کند تا زمانی که حجم برای آنها کافی باشد تا بتوانند اکوسیستم معاملاتی خود را حفظ کنند..

بازارسازان چه کاری انجام می دهند؟

به عنوان مثال ارز دیجیتال را در نظر بگیرید. از آنجایی که نقدینگی پایه و اساس هر بازار کارآمد است، رجوع بارها و بارها به نقدینگی بسیار مهم است.

قدرت قیمت گذاری: بازارسازان می توانند تغییرات قیمت را در طول زمان پیگیری کنند، درباره قیمت های بازار منصفانه قضاوت کنند و آموزنده ترین قیمت ها را ارائه کنند. به عنوان مثال، پلتفرم هایی مانند 1 اینچ، نه تنها جریان وجوه را به استخرهای مختلف هدایت می کنند، بلکه از برخی سازندگان بازار (مانند Wintermute) می خواهند که نقل قول کنند.

افزایش نقدینگی در بازار: سرمایه گذاران می توانند بدون نیاز به صبر کردن یا یافتن طرف مقابل، مستقیماً با سازندگان بازار معامله کنند. بازارسازی ارائه مظنه دو طرفه به هر بازار معینی است که در مرکز تامین نقدینگی قرار دارد.

بهبود بهره وری کلی بازار: سازندگان بازار با نقل قول از طریق سیستم عامل های مختلف معاملاتی و از بین بردن اختلالات بین بازار از طریق داوری ، به بهبود کارآیی کلی بازار کمک می کنند. به عنوان مثال ، آزمایشگاه های Kairon در حال حاضر به API های بیش از 120 مبادله متصل می شوند و به کاهش تأثیر نوسانات قیمت کمک می کنند.

معرفی های جدید را تسهیل می کند و هزینه های صدور را کاهش می دهد: سازندگان بازار افزایش حجم معاملات و سیل نشانه های جدید را در مبادلات رمزنگاری متعدد انجام می دهند.

افزایش حجم تجارت و انتظارات بازار: جلب توجه سرمایه گذاران و تقویت اعتماد به نفس در بازار ، که به نوبه خود باعث افزایش قیمت ها می شود

تسهیل نتیجه گیری از معاملات بلوک: سازندگان بازار خودشان متضاد مناسب برای سرمایه گذاران نهادی برای معاملات بلوک هستند.

استراتژی ساخت بازار

استراتژی ساخت بازار به یک استراتژی اشاره دارد که سفارشات خرید و فروش محدود را ایجاد می کند ، از نوسانات قیمت زیرین برای ایجاد سفارشات محدود استفاده می کند و بازده معاملات را از طریق تفاوت بین سفارشات خرید و فروش به دست می آورد. این متعلق به استراتژی آربیتراژ گسترش داخل ریسک در ریسک در استراتژی های معاملاتی با فرکانس بالا است. به عبارت ساده ، این واسطه ای است که قبلاً برای کسب این گسترش ذکر شده است.

کاربر توییتر 0xunico با تجزیه و تحلیل مفصلی از استراتژی های معاملاتی سازنده بازار مشترک در دسته های Spot و Futures ، که من به اینجا نمی روم ، توئیت کرد. البته ، استراتژی هایی نیز وجود دارد که خاص تر هستند: ساخت بازار خنثی Delta (یعنی ریسک موجودی خودآزمایی) ، ساخت بازار "فوری" با فرکانس بالا ، ساخت بازار شبکه و غیره.

در اصل آن ، تمرکز در استراتژی های ساخت بازار بر تعداد سفارشات حد و تعیین فاصله بین پیشنهاد و پیشنهاد و سفارشات و قیمت متوسط و در نتیجه در انواع استراتژی های ساخت کلاسیک ،مطالعه اصلی تخمین قیمت متوسط است و سپس سفارشات خرید و فروش را در موقعیت های مناسب در هر دو طرف قیمت متوسط قرار می دهد. بنابراین بزرگترین ترس سازنده بازار یک بازار تیز یک طرفه است ، زیرا این بدان معنی است که سفارشات خرید و فروش یک طرفه معامله می شوند و تعداد زیادی از موقعیت های خطرناک در دست آنها جمع می شوند.

خطر ، فرصت و غرب وحشی

همانطور که در بالا ذکر شد ، این خطر عمدتا از خطر موجودی ناشی می شود

هنگامی که مقدار زیادی از موجودی موجودی در دست جمع می شود ، این بدان معنی است که احتمال بیشتری وجود دارد که سازندگان بازار نتوانند خریداران را برای موجودی خود پیدا کنند و منجر به یک خطر شود: نگه داشتن دارایی های بیشتر در زمان اشتباه (معمولاً در کاهش ارزش)بشرسناریوی دیگر این است که سازنده بازار مجبور است با افزایش قیمت دارایی ، فروش موجودی را با ضرر انجام دهد.

خطرات ایجاد بازار ممکن است با دقت بیشتری در Defi انجام شود. یک مثال قرارداد همیشگی است. سازندگان بازار غالباً از نرخ بودجه قراردادهای همیشگی استفاده می کنند (هسته اصلی ساز و کار این است که قیمت قرارداد را به قیمت نقطه ای لنگر انداخته باشد) تا نقطه داوری و اهرم. به طور خلاصه ، این نوع داوری شامل ایجاد موقعیت در بازار قراردادهای نقطه/اهرمی و دائمی با همان ارزش و جهت مخالف است. بنابراین سازندگان بازار در معرض خطر انحلال قابل توجهی تحت حرکات غیر طبیعی قیمت قرار می گیرند ، زیرا موقعیت هایی که در نتیجه داوری با نرخ های مختلف بودجه در اختیار دارند ، می تواند زیاد باشد.

این فرصت از پاداش بالای ریسک بالا ناشی می شود. حتی با گسترش (0. 01 ، هنگامی که چنین سفارش یک میلیون بار در روز اجرا می شود ، سود به 10،000 می رسد. سازندگان بازار همچنین در صورت انفجار موقعیت مشتری ، می توانند حاشیه معامله گر را نقدینگی کنند. با توجه به داده های CoingLass ، انفجارهای cryptocurrency از (100- ) 1 میلیارد در روز متغیر است. این باعث می شود سود بزرگی برای سازندگان بازار ایجاد شود.

هیچ انكاری وجود ندارد كه بازار رمزنگاری هنوز در روزهای ابتدایی خود باشد ، و هنوز هم یك طرف ناخوشایند برای اجرای كار در اینجا نسبت به بازار بسیار پیشرفته كه در بازارهای مالی سنتی انجام می شود ، وجود دارد. اگر ما بزرگنمایی کنیم و به برخی از جزئیات معاملات رمزنگاری نگاه کنیم: نقدینگی نسبتاً کم دارایی ؛خطر لغزش قابل توجه ؛و پتانسیل بالای تصادفات فلش هنگام ورود سفارشات بزرگ یا تعداد زیادی از سفارشات فروش ، بهترین پیشنهاد خرید را در کتاب سفارش لغو می کند. این خصوصیات ، همچنین ، اغلب به برخی از گوشه های پنهان یا دستاوردهای خود برای ساخت بازار رمزنگاری منجر می شود.

به طور کلی ، بازار رمزنگاری و کاربران هنوز از احساس آشوب آور نابینایان که نابینایان را به دلیل عوامل فنی و نظارتی نگران می کنند ، پر از احساس آشوب آور نابینایان است.

وقتی صحبت از غرب وحشی می شود. هنگامی که یک سازنده بازار به صادرکننده توکن سطح خاصی از حجم معاملات را قول می دهد ، قدم بعدی یک قول جاه طلب تر خواهد بود: قیمت توکن به یک سطح خاص افزایش می یابد. چگونه این کار انجام می شود؟

** تجارت WASH : ** یک معامله گر مبتدی سفارش فروش بزرگی را قرار می دهد و در عرض چند ثانیه سفارش خرید خود را قرار می دهد. یک بازیکن پیشرفته از سفارشات کوچکتر استفاده می کند که برای مدت زمان طولانی تری قرار می گیرد. در حالی که برای جلوگیری از تشخیص مبادله از چندین حساب کار می کند.

** پمپ و دامپ : ** از تمام تاکتیک های دستکاری قیمت ، عمل به سمت بالا و حمل و نقل به ویژه رایج است. شبکه های اجتماعی بهترین پیشکسوتان هستند و پس از وجود FOMO کافی ، تعداد زیادی از نشانه های خریداری شده از قبل می توانند با سود فروخته شوند.

** شیب دار : ** شیب دار به ایجاد تصور خریدار بزرگ اشاره دارد. سازندگان بازار می توانند از این استراتژی برای ایجاد یک "خریدار بزرگ" استفاده کنند که در فواصل منظم مبلغ زیادی را معامله کند ، جایی که احساسات FOMO دوباره بازی می شود و سایر بازرگانان عجله می کنند تا از "خریدار بزرگ" جلو بروند (اما به عنوان بازنده به پایان می رسند) -وقتی بازار به چنین رفتاری توجه می کند ، قیمت به طور طبیعی افزایش می یابد. البته ، پس از پایان فعالیت سازنده بازار ، خریداران شبح به طرز مرموزی ناپدید می شوند و احتمالاً قیمت این نشانه کاهش می یابد.

** CORNERING : ** هنگامی که یک توکن به طور همزمان سازنده بازار دارد ، یک سازنده خاص در بازار می تواند با تلاش برای خرید بیشتر نشانه های موجود ، درآمد کسب کند و سایر سازندگان بازار را مجبور به افزایش قیمت های خود کند زیرا آنها باید حفظ کنند. در همان سطح گسترش یافت.

با توجه به عدم تنظیم کامل ، این عملیات سوداگرانه در استراتژی های اعدام سازندگان بازار ظاهر می شود و آنها در نهایت باعث اختلال در بازار می شوند و اعتماد به نفس در دارایی های معامله شده را از دست می دهند و اعتماد به مبادلات ذکر شده را از دست می دهند و بر اعتبار پروژه تأثیر می گذارداحزاب و منجر به خسارات طولانی مدت.

بله یا خیر : همه سازنده بازار هستند

سازندگان بازار در مقابل سازندگان خودکار بازار

در حالی که تولید کننده بازار (MM) و سازنده بازار خودکار (AMM) ممکن است مشابه به نظر برسند ، اما نهادهای کاملاً متفاوتی دارند.

همانطور که قبلاً ذکر شد ، در امور مالی سنتی ، یک سازنده بازار یک موسسه یا بستر است که برای خرید و فروش معاملات در انواع مختلف اوراق بهادار به مبادلات چندگانه ، تأمین نقدینگی به بازار و سودآوری از گسترش پیشنهادات ارائه می دهد.

در حالی که AMM یک پروتکل مبادله غیر متمرکز (DEX) است ، بر خلاف مبادلات سنتی که از یک کتاب سفارش استفاده می کنند ، دارایی ها مطابق با یک الگوریتم قیمت گذاری خاص قیمت گذاری می شوند و فرمول قیمت گذاری از پروتکل تا پروتکل متفاوت است. به عنوان مثال ، UNISWAP از منحنی ریاضی زیر برای تعیین قیمت معامله استفاده می کند: x * y = k. در جایی که x و y مقادیر دو دارایی در استخر نقدینگی هستند ، y مقدار دارایی دیگری است و K یک ثابت ثابت است ، به این معنی که نقدینگی کل استخر باید ثابت بماند.

AMM به طور مشابه با سیستم عامل های معاملاتی کتاب سفارش سنتی کار می کند ، که هر دو جفت معاملاتی را تنظیم می کنند (به عنوان مثال ETH/DAI). با این حال ، اولی نیازی به تجارت با یک شخص خاص ندارد. در مکانیسم AMM ، معامله گر با قرارداد هوشمند در تعامل است تا بتواند بازار خود را برای خود ایجاد کند. نقدینگی در یک قرارداد هوشمند توسط یک ارائه دهنده نقدینگی (LP) ارائه می شود که در ازای تأمین نقدینگی به پروتکل ، از معاملات انجام شده توسط استخر معاملات هزینه ای کسب می کند.

AMM : همه سازنده بازار هستند

در حالی که از نظر مالی سنتی ، AMM به الگوریتمی اشاره دارد که رفتار سازنده بازار انسانی را شبیه سازی می کند ، در فضای کمتری به موتور خشونت تبدیل شده است:

از یک الگوریتم خودکار برای متعادل کردن عرضه و تقاضای نشانه ها در استخر تجارت استفاده می کند و از وضعیتی جلوگیری می کند که یک بازار یک طرفه ممکن است منجر به خرید یک نسل خاص شود (هیچ خریداران/فروشندگان در انتظار بازار) و قادر به تجارت نیستند؛به عنوان مثال ، بر خلاف سایر سازندگان بازار ، سازندگان بازار CEX پیشنهاد را می خورند/سؤال می کنند و با تنظیم موقعیت های خود مطابق استراتژی خود برای سودآوری ، موجودی خود را کنترل می کنند ، سازندگان بازار DEX نقدینگی را بر خلاف CEX ، سازندگان بازار DEX نیز فراهم می کنند. کمیسیون کسب کنیدهنگامی که این کمیسیون تجارت به ارائه دهندگان نقدینگی داده می شود ، انگیزه ای برای تزریق دارایی های بیکار به استخر تجارت برای تأمین نقدینگی فراهم می کند ، که به نوبه خود تا حدی مشکل عمق کافی تجارت در مدل کتاب سفارش را حل می کند.

DEX مبتنی بر AMM ثابت کرده است که یکی از تاثیرگذارترین نوآوری های DeFi است، و این AMM بود که برای شکستن محدودیت های کاهش سفارش و تجمیع، به DEX کمک کرد تا انحصار CEX را در بازار معاملات ارزهای دیجیتال بشکند و باز و آزاد شدن در بازار را باز کند. تجارت زنجیره ای یک واقعیت است. همچنین AMM بود که به کاربران عادی اجازه داد تا در بازارسازی به روشی بدون مجوز شرکت کنند و به هر DEX اجازه داد تا شعار غرور آفرین را فریاد بزند که همه یک بازارساز هستند.

نیازی به مجوز نیست، بازارهای کارآمد و شفاف، خودسازنده، و همه از مزایای ایجاد نقدینگی بهره می برند.

چرا LP ها ضرر می کنند؟

زمان حرکت از رویا به واقعیت است.

سوال اول این است که آیا کاربران در حین ایجاد بازار در DEX به عنوان LP سود خواهند برد؟

(صدا: آیا فقدان دائمی را فراموش کرده اید؟)

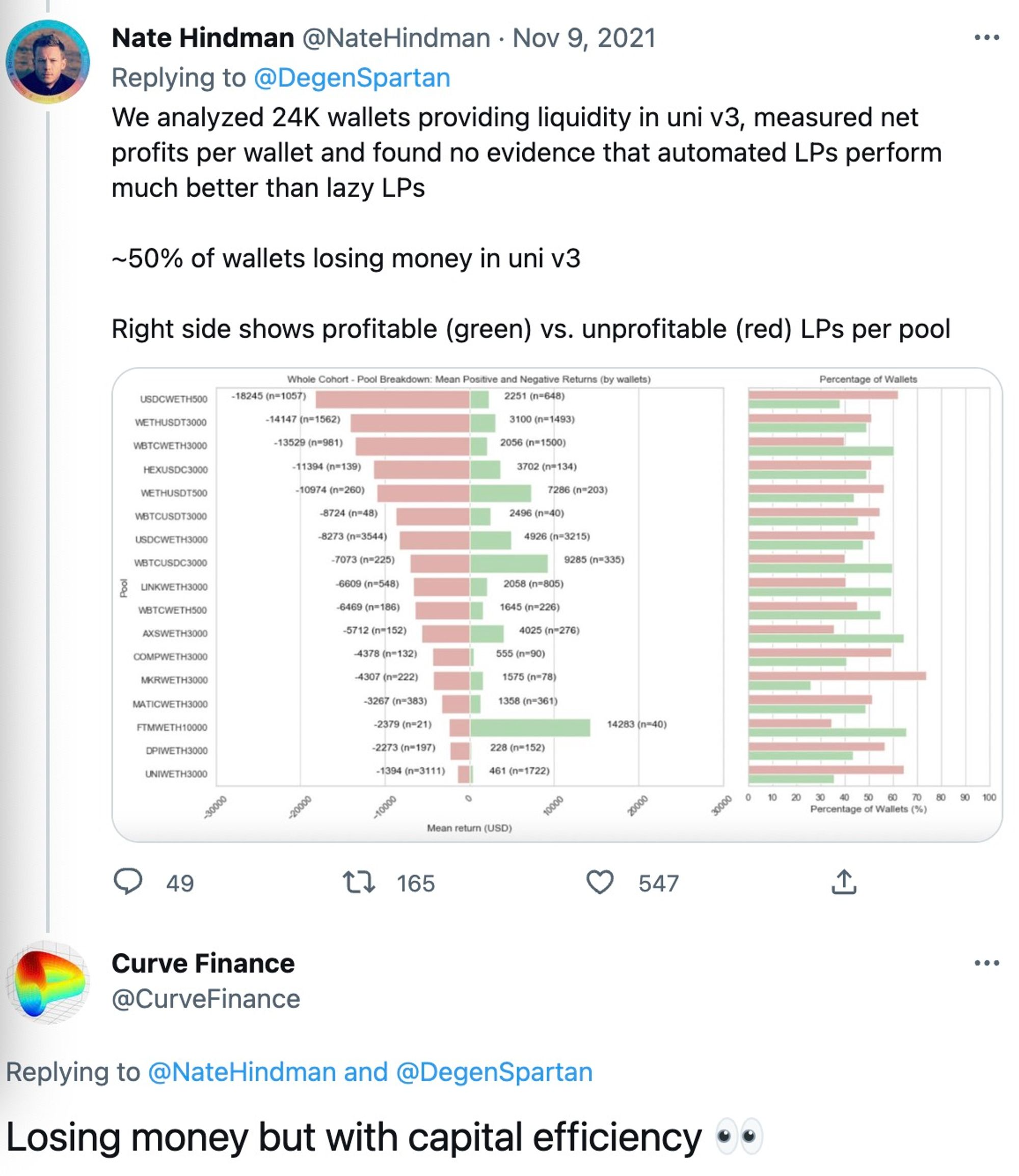

در مطالعه ای که به طور گسترده در مورد ضررهای Uniswap v3 LP مورد استناد قرار گرفته است، REKT بی رحمانه بیان می کند: به عنوان یک گروه [کاربران] بهتر از ارائه نقدینگی در Uniswap v3 در HODLing بودند *.*

As Rekt indicates, during the launch of V3 from May 5 to September 20, 17 asset pools with TVL >(10 میلیون (43٪ از TVL) بیش از 100 میلیارد معامله شد و LPs تقریباً (200 میلیون کارمزد) به دست آورد. با این حال، در طول همان دوره بیش از ) 260 میلیون به دلیل IL از دست رفت که منجر به ضرر خالص بیش از 60 میلیون دلار شد.. به عبارت دیگر، حدود 50 درصد از LP های V3 در حال ضرر دادن هستند.

در حالی که Uni V3 مفهوم تامین نقدینگی اهرمی را رایج کرد، جایی که دامنه معاملات تامین نقدینگی را محدود می کند و با حذف وثیقه استفاده نشده به درجه بالاتری از کارایی سرمایه دست می یابد. این اهرم کارمزدهای تعلق گرفته و ریسک را به طور همزمان افزایش می دهد، زیرا نقدینگی با اهرم بالا در معرض زیان های دائمی بالاتری قرار می گیرد.

دلیل آن هدف طراحی Uni V3 است: ایجاد بازار سفارشی. برای کاربران، ابتکار عمل بالاتر به این معنی است که بازارسازی پیچیده تر است. بازده LP ها به قضاوت آنها در مورد بازار بستگی دارد، هزینه های تصمیم گیری را افزایش می دهد و در نهایت منجر به بازده LP نابرابر می شود. این طراحی همچنین حملات JIT (Just In Time) را به پدیده ای گسترده تر تبدیل کرد. حملات JIT به این معنی است که جستجوگران MEV از نقدینگی متمرکز V3 برای افزودن و برداشت موقعیت های LP در همان بلوک، تعریف محدوده موقعیت ها برای مطابقت با تراکنش ها و دریافت بخش بزرگی از کارمزد تراکنش ها استفاده می کنند.

بهبود کارایی سرمایه هنگام از دست دادن درآمد چیزی نیست که LPها می خواهند.

این منجر به سوال بعدی می شود: اگر یک کاربر در یک DEX بازاری ایجاد کند، آیا 100٪ به عنوان LP ضرر می کند؟

بیایید به طور خلاصه به این سؤال پاسخ دهیم: سازندگان بازار DEX علاوه بر توانایی ذهنی خود ، بسته به اینکه چه الگویی از استخر را تجارت می کنند ، سودآور هستند یا نه.

استخرهای سنتی AMM: هیچ تفاوتی بین کاربران معمولی و سازندگان بازار حرفه ای وجود ندارد تا از تأمین نقدینگی سود کسب کنند. الگوریتم های AMM سرمایه و نقل قول های خارجی سازندگان بازار حرفه ای را محدود می کنند. در اصل ، این یک مسابقه TVL است که تعیین می کند چه کسی هزینه های بالاتری را دریافت می کند.

استخرهای با قیمت قابل تنظیم: مانند Uni V3 ، Balancer V2 ، Curve V2 ، Dodo V2. در این استخرها ، سازندگان بازار می توانند به طور فعال در نقل قول های استخر مداخله کنند. آنها همچنین می توانند از قیمت و اختلاف تأخیر بین CEX و DEX سود کسب کنند (در همین حال ، جمع کننده های DEX فراوان وجود دارد. نقل قول های بهتر بدان معنی است که استخر احتمال بیشتری برای پیگیری توسط جمع کننده ها دارد).

یکی از دلایلی که LPS از دست می دهد این است که آنها برنامه هایی را انتخاب می کنند که برای آنها کار نمی کند.

بنابراین چرا DEX های پیشرو استخرهای قابل تنظیم ارائه می دهند؟هنگامی که نقدینگی به طور مساوی روی منحنی توزیع می شود ، نه تنها Uni V3 ، سایر DEX ها با مشکل لغزش زیاد و نقدینگی تکه تکه روبرو هستند. بنابراین ، DEX ها با الگوریتم های سنتی AMM می خواهند راندمان سرمایه را بهبود بخشند. UNI V3 ، Balancer V2 ، Curve V2 و Dodo V2 یک مورد در نقطه ای هستند که در نقدینگی متمرکز بهینه می شوند.

در مقابل ، مزیت ایجاد بازار فعال این است که کاربران می توانند با تنظیم قیمت ها ، بهبود راندمان سرمایه با کاهش معاملات پایین تر و عمق بیشتر بازار ، نقدینگی را به یک بازه خاص متمرکز کنند. اینها نیز ضرر آن است. این امر تا حدودی آستانه ای را برای کاربران برای شرکت در ساخت بازار افزایش می دهد ، با وجود اینکه برای سازندگان بازار حرفه ای مناسب تر است و احتمال کسب درآمد را بهبود می بخشد. باید خطر از دست دادن پول را بپذیرد. از این گذشته ، کاربران عادی از نظر مهارت های حرفه ای و حساسیت به بازار نمی توانند با متخصصان رقابت کنند.

این شعار ، "همه سازنده بازار هستند" ، واقعاً بدان معنی است که همه می توانند به یک بازار ساز تبدیل شوند اما خوب نباشند.

سازندگان بازار سر سقوط کردند: پس از از دست دادن بازار نقدینگی

سازنده بازار در اثر دومینو

فروپاشی Empire FTX به چندین سیستم عامل پیشرو رسید ، جایی که سازندگان و وام دهندگان بازار شدید را تجربه می کنند. Alameda ، یکی از بزرگترین سازندگان بازار در Crypto ، در فیاسکو از بین رفت و به طور رسمی در تاریخ 10 نوامبر به پایان رسید. پیدایش ، یک سازنده و وام دهنده بازار ، متعلق به DCG ، به دلیل ارزش خود که ناشی از آن است ، بازخریدها و صدور وام جدید را به حالت تعلیق درآورد. سقوط FTX و به دنبال 1 میلیارد دلار وام های اضطراری از سرمایه گذاران است.

سازندگان بازار به عنوان یک نقش اساسی در سقوط دومینوها این پیامدها را دارند:

- نقدینگی بازار به میزان قابل توجهی کاهش یافته است

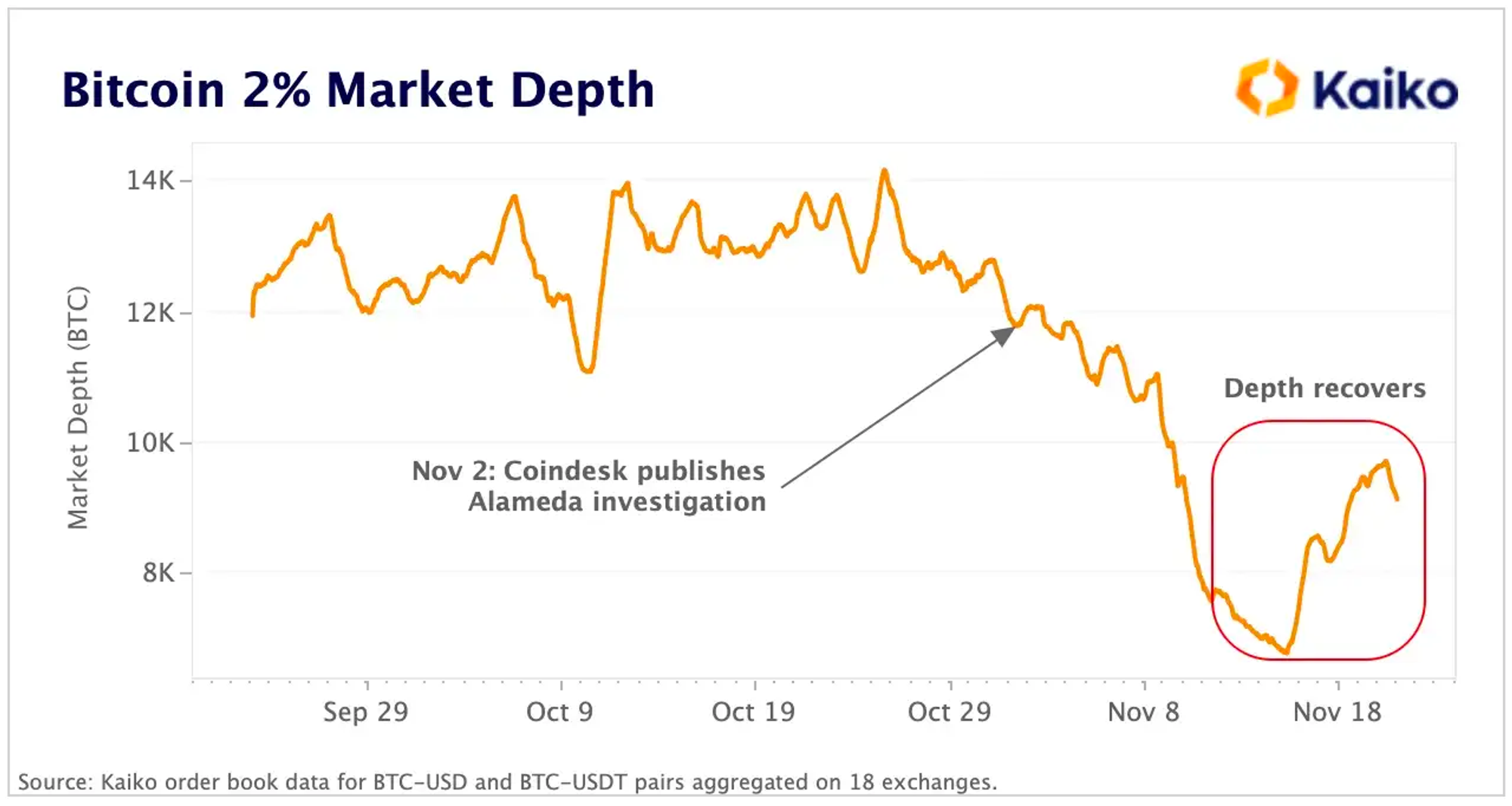

FTX MELTDOWN - سقوط سازنده بازار - شکاف نقدینگی. با ناپدید شدن سازنده بازار سر ، می توان از کاهش چشمگیر نقدینگی بازار پیش بینی کرد. سایر سازندگان بازار نیز در اثر سقوط FTX ضررهای بزرگی را متحمل می شوند که همچنان به گسترش شکاف نقدینگی ادامه خواهد داد. این واقعیت همچنین به یک واقعیت سخت اشاره می کند که نقدینگی رمزنگاری توسط تعداد معدودی از شرکت های تجاری از جمله Wintermute ، Group Amber ، B2C2 ، Genesis ، Cumberland و Alameda حاکم است. تنها شش ماه پس از بحران اعتباری سه فلش در ماه مه و ژوئن ، بازار دوباره تحت الشعاع قرار گرفت ، جایی که سازندگان بازار در یک مبارزه آبشار قرار دارند.

به گفته ردیاب داده های Kaiko ، نقدینگی BTC در 2 ٪ از قیمت میانی از 11. 8k BTC به 7k کاهش یافته است ، پایین ترین سطح از اوایل ماه ژوئن ، زیرا مقاله Coindesk از موقعیت دارایی که توسط Alameda برگزار می شود ، رونمایی کرد. این مقاله همچنین ادعا شده است که ، همانطور که داده ها نشان می دهد ، سقوط آلامامه و خسارات ناشی از سایر سازندگان بازار باعث نقدینگی بازار می شود.

خوشبختانه ، عمق بازار در هفته گذشته کمی صعود کرده است و نشان می دهد که سازندگان بازار در حال بازگرداندن سرمایه هستند. با این حال ، این یک روند تدریجی است.

- نقدینگی و تست استرس برای پروژه ها

Alameda در ده ها پروژه سرمایه گذاری کرده است که میلیون ها دلار به ارزش نشانه های غیرقانونی دارند (Alameda همچنین یک سازنده بازار است ، ارائه دهنده نقدینگی اصلی برای این نشانه ها). در حالی که جزئیات نشانه های نگهدارنده توسط Alameda و FTX هنوز مشخص نیست ، مطابق با ترازنامه FTX ارائه شده توسط Financial Times ، "[این] یک سازنده بازار از نظر سیستماتیک مهم است."به خصوص برای نقدینگی نشانه علاوه بر BTC و ETH ، شرایط شدید بازار ناشی از انفجار می تواند یک آزمایش استرس برای پروژه ها باشد.

به عنوان نمونه Sol (Solana) ، یکی از دارایی های اصلی در حساب های تحقیقات Alameda را بگیرید. به گفته Coindesk ، Alameda در تاریخ 30 ژوئن حدود 1. 2 میلیارد دلار در Sol Tokens برگزار کرد. سول یکی از بهترین نشانه های عملکردی در بازار گاو نر 2021 بود که اکنون 95 ٪ از همه زمان خود کاهش یافته است.

چنین تصادف: در مرحله اول ، آن را بحران نقدینگی به ارمغان می آورد و از طریق انحلال انبوه خطرات ایجاد می کند ، که می تواند با بدهی های بد توافق نامه های قرضات زین را نیز ایجاد کند. دو ، این منجر به فروپاشی اعتماد به نفس و از بین رفتن گسترده نشانه های لرزش می شود و احتمال اختلال در ایجاد خطرات ثبات و امنیت ، کاهش هزینه حملات سایبری را افزایش می دهد.

مهمتر از همه ، هم اعتماد به نفس و هم اعتماد به نفس خرد شد.

اعتماد به نفس: رویداد "قو سیاه" بر اعتماد به نفس صنعت به به اصطلاح زنجیره های عمومی با کارایی بالا تأثیر گذاشته و تا حدی اعتماد به نفس کاربران و هواداران را در یک سری پروژه های زیست محیطی تحت FTX نابود کرده است. اعتماد به نفس بیش از طلا ارزش دارد و ترس از جهنم ترسناک تر است. بازار رمزنگاری در شش ماه دو لحظه لمان را تجربه کرده است ، لونا/ترا و سه فلش پایتخت ، که به کاربران آموخته است که عدم اطمینان چیست و وحشت را سریعتر از ویروس به بازار گسترش داد.

اعتماد: در فروپاشی آلامامه ، می توانیم ببینیم که چگونه سازندگان برتر بازار در صنعت وحشی شدند. به عنوان مثال ، تجارت تجاری آنها توسط FTX با استفاده نادرست از بودجه مشتری کنترل می شد. و سرمایه گذاران و پروژه ها اصلاً چیزی نمی دانند. البته ، این یک امتیاز اعتماد است که CEFI از ابتدا از عموم مردم داشت ، اما وقتی سازندگان معتبر و برجسته بازار زشتی های برهنه خود را نشان دادند ، حباب های اعتماد شما پشت سر می گذارند. علیرغم این واقعیت که هزاران بار گفته شده است: FTX / Alameda ≠ blockchain.

بعد از اینکه بازار نقدینگی را از دست داد

همانطور که قبلاً ذکر شد ، در هر بازار ، نقدینگی نیروی محرکه است.

هنگامی که بازار کلی به سمت پایین می چرخد ، عقب نشینی تولید کنندگان بازار به این مشکل می افزاید ، این بدان معنی است که پروژه ها و سرمایه گذاری های بیشتر متوقف می شوند. در اینجا دوباره ، یک چرخه شرور رخ می دهد (تا زمانی که اصول بهبود یابد):

کندی بازار - کاهش نقدینگی ، یا یک بحران بزرگ پدیدار می شود - نقل قول شدید یک طرفه - فعالیت ساخت بازار کاهش می یابد - حجم معاملات و فعالیت سرمایه گذاری پاییز - کاهش نقدینگی - کاهش قیمت.

بسیاری از سازندگان بازار برای حفظ نقدینگی بازار رمزنگاری ، نقدینگی را در مبادلات blockchain و پروتکل های مالی ارائه می دهند. در نتیجه ، در صورت عدم ایجاد بازار یا افت شدید فعالیت در بازار ، ممکن است حجم معاملات کم و کاهش سرمایه گذاری وجود داشته باشد. ما باید تمایز قائل شویم: طبیعی است که نقدینگی در هنگام نوسانات کاهش یابد. دلیل این امر این است که سازندگان بازار برای مدیریت ریسک و جلوگیری از جریانهای پریشانی ، از کتاب سفارش درخواست می کنند/پیشنهاد می دهند. با این حال ، کاهش شدید به دلیل یک رویداد مهم بحران ، تولید بازار و نقدینگی بازار برای مدتی چالش های شدید را تجربه خواهد کرد.

همانطور که مشاهده می کنید ، نقدینگی فعلی همیشه کاهش شدید را تجربه می کند. در عین حال ، بازیابی بازار در میان بازار خرس طولانی تر است ، نشان می دهد که این شکاف نقدینگی احتمالاً در کوتاه مدت ادامه خواهد یافت.

پس چه باید کرد؟

Dodo چگونه تقاضا برای ساخت بازار را برآورده می کند؟

همانطور که قبلاً ذکر شد ، ما در واقع دو سؤال را برانگیختیم:

چگونه سازندگان بازار در هنگام بهینه سازی AMM در جهت نقدینگی متمرکز ، درآمد کسب می کنند و هنگام تبدیل شدن به LP با چالش ها یا حتی از دست دادن پول ، تولید کنندگان بازار چگونه می توانند سود کسب کنند؟

چگونه می توان اعتماد و اهرم ماهیت غیر متمرکز رمزنگاری را برای ایجاد نقدینگی محکم به پروژه ها پس از فروپاشی FTX منجر به سقوط سازندگان بازار و کاهش نقدینگی بازار کرد؟چگونه می توان شفافیت بدون مجوز و کارآمد را برای سازندگان بازار به ارمغان آورد؟

پاسخ به سوال دوم هنگام مطرح شده مشهود است: از DEX استفاده کنید ، از blockchain استفاده کنید. به زنجیره ای ، به کد ، برگردید تا "اعتماد نکنید ، تأیید نکنید".

با توجه به سوال اول ، بسیاری از پروتکل ها یا سیستم عامل ها در حال حاضر ابزارهای مدیریت نقدینگی را برای کمک به LPS در مدیریت ریسک و تثبیت بازده ارائه می دهند. یک راه حل از DODO وجود دارد: آوردن سازندگان بازار حرفه ای به زنجیره ای. در مقاله "مصاحبه با سازندگان بازار Dodo: نحوه استفاده از DODO برای بهبود کارآیی بازار" ، Shadow Labs ، یک سازنده بازار ، خاطرنشان می کند که پس از کسر هزینه های مختلف مانند گاز ، آنها 30-40 ٪ سود خالص دریافت می کننددرآمد عمومی در زنجیره. به عنوان مثال ، سازندگان بازار پس از کسر هزینه های مختلف از استخر WETH /USDC Dodo ، که حدود 36. 2 ٪ است ، سود خالص سالانه 500K دلار دارند.

بنابراین چگونه به آن برسیم؟

همانطور که همه ما می دانیم ، AMM اغلب "نقدینگی تنبل" خوانده می شود. این امتیاز قیمت غیرقابل کنترل را برای معامله گران ارائه می دهد و به اندازه سازندگان بازار سنتی آگاه و انعطاف پذیر نیست. بنابراین ، دودو با استفاده از پیش بینی قیمت برای تنظیم منحنی قیمت گذاری با پارامترهای ساده و در عین حال انعطاف پذیر ، یک منحنی مسطح برای بهبود موثر استفاده از سرمایه و کاهش لغزش معاملات و ضرر و زیان نامطلوب ، از الگوریتم PMM (ساخت بازار فعال) پیشگام شد و پیشگام شد. برای کسب اطلاعات بیشتر در مورد سود کارآیی در مورد چگونگی بازی الگوریتم های مختلف در بهبود کارایی نقدینگی متمرکز ، قطعه ما را بخوانید: تحقیقات عمیق در بازار ساخت الگوریتم Univ3 ، Curve V2 و Dodo - بهبود کارآیی ناشی از نقدینگی متمرکز.

فراتر از این ، ما می خواهیم در مورد نسخه V2 Dodo که در ماه مارس به طور زنده انجام شد ، صحبت کنیم.

استخرهای خصوصی ، همانطور که از نام آن پیداست ، می تواند توسط سازندگان بازار مورد استفاده قرار گیرد تا وجوه خود را برای ساخت بازار مستقل فراهم کند و از انعطاف پذیری برای اصلاح پیکربندی استخر خصوصی در طی فرآیند ساخت بازار ، از جمله نرخ کمیسیون معاملات ، قیمت راهنمای فعلی من استفاده کند، فاکتور لغزش منحنی K ، و همچنین پشتیبانی از تنظیم اندازه سرمایه استخر و غیره. اصلاحات توسط قراردادهای هوشمند یا تماس با قرارداد DODO DPPProxy یا مستقیماً فراخوانی استخر خصوصی برای اصلاح بازار انجام می شود. مراحل عملیاتی را می توان در: استخر خصوصی Dodo (DPP) یافت. بنابراین استخرهای DPP نیازهای خاص سازندگان بازار را برآورده می کنند.

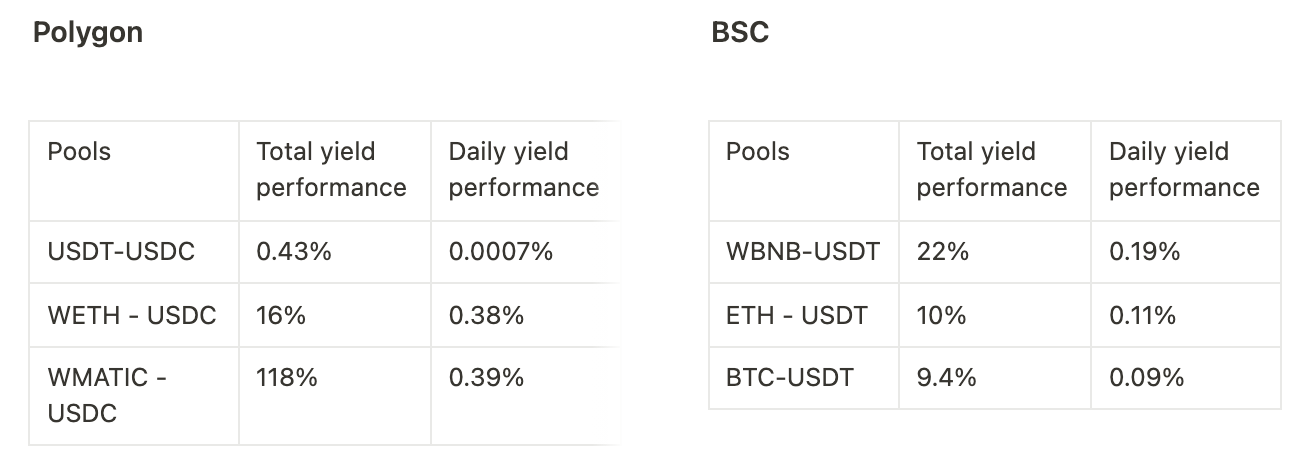

از نظر عملکرد عملکرد ، آمار DODO بیان می کند که سازندگان بازار در کل در برابر چند ضلعی WETH- USDC ، و بازده کل 10 ٪ یا حتی 22 ٪ در BSC (در پایان ژوئیه) در چهار مورد اخیر بازده دارند. ماه ها. عملکرد کلی کاملاً چشمگیر است.

علاوه بر این ، مقاله تحقیقات عمیق در بازار ساخت الگوریتم Univ3 ، Curve V2 و Dodo - بهبود کارایی ناشی از تجزیه و تحلیل نقدینگی متمرکز ، بهره وری سرمایه را از نقدینگی متمرکز از طریق عملکرد داده های توزیع نقدینگی بدست می آورد. با انتخاب استخر WETH/USDC به عنوان نمونه ، مقاله میانگین مقادیر نسبت نقدینگی در محدوده قیمت 2 ٪ ، 6 ٪ و 10 ٪ را نشان می دهد. استخر سازنده بازار Dodo V2 نسبت نقدینگی بالایی در محدوده 2 ٪ 83. 1 ٪ دارد.

جذب سازندگان بازار حرفه ای به این زنجیره ، زیرا مبادلات غیر متمرکز به طور طبیعی بی اعتماد ، غیر حضوری و بدون مجوز هستند ، جایی است که آینده تجارت و بازاریابی نهفته است. اما راه حل های AMM پیشرفت را به عنوان مسائل مربوط به هزینه و کارآیی کاهش داده است. الگوریتم PMM DODO و استخرهای خصوصی DPP منحنی ساخت بازار انعطاف پذیر ، کاهش هزینه های ساخت بازار ، بهبود راندمان سرمایه و تجربه برجسته را در بازار سازندگان حرفه ای ارائه می دهند. همچنین این یک گزینه همکاری بهتر برای پروژه های موجود در بازار بازار کاهش نقدینگی است.< Pan> جذب سازندگان بازار حرفه ای به زنجیره ای ، زیرا مبادلات غیر متمرکز به طور طبیعی بی اعتماد ، غیر متقاطع و بدون مجوز هستند ، جایی است که آینده تجارت و ساخت بازار نهفته است. اما راه حل های AMM پیشرفت را به عنوان مسائل مربوط به هزینه و کارآیی کاهش داده است. الگوریتم PMM DODO و استخرهای خصوصی DPP منحنی ساخت بازار انعطاف پذیر ، کاهش هزینه های ساخت بازار ، بهبود راندمان سرمایه و تجربه برجسته را در بازار سازندگان حرفه ای ارائه می دهند. همچنین این یک گزینه همکاری بهتر برای پروژه های موجود در بازار در کاهش نقدینگی است. ایجاد سازندگان بازار حرفه ای به زنجیره ای ، زیرا مبادلات غیرمتمرکز به طور طبیعی بی اعتماد ، غیر متقاطع و بدون اجازه هستند ، جایی است که آینده تجارت و بازاریابی بازاربشراما راه حل های AMM پیشرفت را به عنوان مسائل مربوط به هزینه و کارآیی کاهش داده است. الگوریتم PMM DODO و استخرهای خصوصی DPP منحنی ساخت بازار انعطاف پذیر ، کاهش هزینه های ساخت بازار ، بهبود راندمان سرمایه و تجربه برجسته را در بازار سازندگان حرفه ای ارائه می دهند. همچنین این یک گزینه همکاری بهتر برای پروژه های موجود در بازار بازار کاهش نقدینگی است.

پلن سرمایه گذاری...

ما را در سایت پلن سرمایه گذاری دنبال می کنید

برچسب : نویسنده : لیلا اوتادی بازدید : 73