- Binance ادغام Tether (USDT) را برای سپرده ها/برداشت های شبکه EOS اعلام کرد

- 5 راه برای حفظ سرمایه خود هنگام تجارت فارکس

- توکن SNT چیست؟

- بودجه رشد کسب و کار خود را تأمین کنید

- 15 نشانه ای که می خواهید یک پیشنهاد شغلی دریافت کنید

- نفت: ریسک ایران در مقابلخطر روسیه

- آیا Binance یک کیف پول یا مبادله

- قابلیت ها ، محدودیت ها و نگرانی های ربات فارکس

- سفارش محدود در مقابل سفارش بازار: تفاوت چیست؟

- Crocodile Capital 1 Focus Focus Global A (0p0000K7FM)

آخرین مطالب

امکانات وب

سهام زرق و برق دار ، یا "سهام داغ" همانطور که گاهی اوقات خوانده می شوند ، سهام هستند که سرمایه گذاران معتقدند ارزش آن را سریعتر از بقیه بازار افزایش می دهد. آنها تمایل به ایجاد حرکت یا "آسانسور" خود را نشان می دهند ، زیرا سرمایه گذاران تعقیب از عملکرد اخیر و ترس از دست رفته اند ، که باعث افزایش قیمت می شود. خطر این است که قیمت ها تا آنجا از ارزش های اساسی دور می شوند که در نهایت آنها به شدت سقوط می کنند ، که منجر به سهام ارزش بهتر می شود. شواهد نشان می دهد که دقیقاً همان اتفاقی است که طی یک سال گذشته رخ داده است. و همانطور که لری سوئدرو توضیح می دهد ، سهام ارزش هنوز نسبت به سطح تاریخی بسیار ارزان به نظر می رسد. بنابراین آیا ما شاهد تغییر رژیم ، به دور از سهام زرق و برق ، به سمت سهام ارزش هستیم؟

همانطور که نویسندگان مطالعه ارزش کلر و تأثیر ارزش نشان داده شده است ، حتی اگر سهام رشد از لحاظ تاریخی رشد سریع تری در درآمد نسبت به سهام ارزش داشته باشد ، یک استراتژی ارزش سیستماتیک با تکیه بر پیش بینی کامل درآمدهای آینده ، جریان نقدی یا مقادیر کتاب می توانست دست به دست هم بدهددر دراز مدتبه عبارت دیگر ، شرکت های عالی (سریعتر در حال رشد) لزوماً بیشترین سرمایه گذاری را انجام نمی دهند.

علاوه بر این ، استراتژی های ارزشمند سیستماتیک که به مجموعه متنوع از معیارهای ارزیابی ساده مانند قیمت به کتاب ، قیمت به درآمد یا جریان قیمت به پول بر اساس قیمت ها و درآمد فعلی ، جریان های نقدی و ارزش کتاب متکی هستند ، انجام داده اند. و همچنین مواردی که جایگزین درآمد فعلی ، جریان نقدی و ارزش کتاب توسط پیش بینی تحلیلگران از این معیارها می شوند.

با این حال ، سالهای 2017 تا 2020 "زمستان تاریک" برای سرمایه گذاران ارزش بود زیرا سهام ارزش دوره ای از کمبود شدید را تحمل می کرد که منجر به بزرگترین کاهش تاریخی آنها شد. این دوره صبر و نظم و انضباط سرمایه گذاران ارزشمند را آزمایش کرده و باعث شده است که بسیاری از آنها حق بیمه ارزش را زیر سوال ببرند ، و پرسید: آیا این بار متفاوت است؟آیا تغییر رژیم رخ داده است؟

علیرغم وجود حق بیمه ارزش در طولانی مدت ، دوره های دیگری نیز وجود داشته است که ارزش کمتری داشته باشد ، با اواخر دهه 1990 ، رکورد قبلی را برای یک مقدار ارزش تعیین می کند. کاهش ارزش یا به دلایل اساسی می تواند اتفاق بیفتد یا اگر سرمایه گذاران نسبت به نرخ رشد مورد انتظار سهام زرق و برق و/یا بیش از حد در مورد نرخ رشد سهام ارزش ، بیش از حد بیش از حد باشند. در هر صورت ، نتیجه گسترش شکاف در ارزیابی آنها است. احساسات سرمایه گذار و رفتار گله می تواند گسترش گسترش ارزش را برای دوره های طولانی تر از آنچه بسیاری از سرمایه گذاران صبر دارند ، گسترش دهد.

منبع زمستان تاریک برای سهام ارزش

Benoit Bellone و Raul Leote de Carvalho ، نویسندگان ارزش مطالعه در مقابل سهام زرق و برق: بازگشت غرق غیر منطقی؟، منتشر شده در شماره فوریه 2022 مجله سرمایه گذاری ، شواهدی را برای تلاش برای شناسایی منبع کمبود ارزش در طول پیش بینی 2017-2020 بررسی کرد. برای درک محرک های چنین عملکرد ضعیف اخیر ، آنها تجزیه حق بیمه ارزش را به مبلغ سه اصطلاح مختلف در نظر گرفتند: 1) تغییر در ارزش ، 2) تفاوت در رشد اقدامات اساسی بین ارزش و سهام گران قیمت و3) تفاوت در سود سهام بین ارزش و سهام گران قیمت.

نویسندگان توضیح دادند: "اصطلاح اول مثبت است که ارزش آن را فشرده می کند ، ناشی از قیمت های همگرا به سمت اصول. دوره دوم تمایل به کاهش عملکرد دارد ، زیرا سهام ارزش تمایل به رشد پایین تر از همسالان گران قیمت خود ، حتی پس از خنثی کردن بخش ها دارد. دوره سوم مثبت است ، زیرا سهام ارزش تمایل به پرداخت سود سهام بالاتر از سهام گران قیمت دارد. "

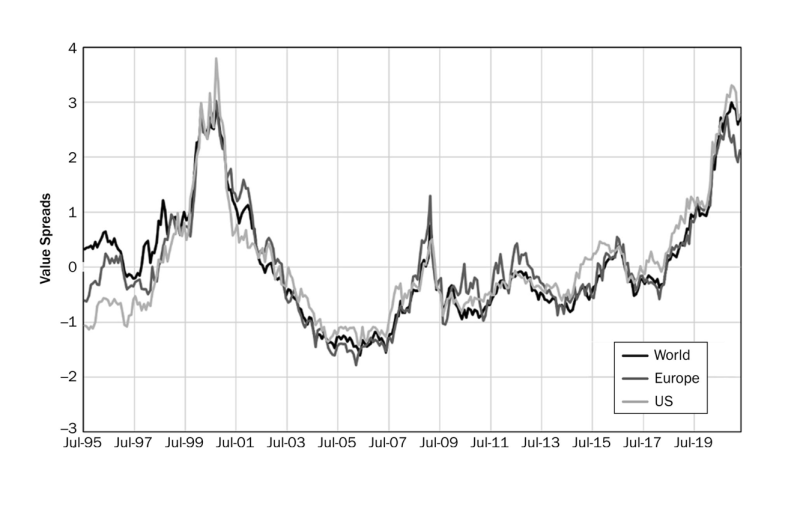

Bellone و De Cavalho همچنین بازده سایر سبک های فاکتور مشروط به تغییر در گسترش ارزش سهام سهام ارزش نسبت به سهام زرق و برق را بررسی کردند. برای بررسی اینکه چگونه قیمت سهام نسبت به ارزشهای اساسی آنها رفتار می کند ، آنها یک اندازه گیری کامپوزیت از گسترش ارزش محاسبه شده از انتخاب متنوع از فاکتورهای ارزش مشترک ایجاد کردند: سهام عدالت به قیمت ، کتاب ملموس سهام عدالت به قیمت ، بازده جریان نقدی آزاد(به استثنای مالی) ، ارزش EBITDA به سرمایه گذاری (به استثنای مالی) و درآمد به قیمت. نمونه داده های آنها دوره 31 ژوئیه 1995-30 آوریل ، 2021 را پوشش می دهد. در زیر خلاصه ای از یافته های آنها وجود دارد:

- سه دوره اصلی گسترش ارزش (1998-2000 ، 2007-2009 و 2018-2020) و دو دوره افزایش متوسط (2011-2012 و 2015) وجود داشت.

- در طی دوره 2018-2020 ، گسترش ارزش یک شوک انبساطی سه استاندارد را که تنها با حباب فناوری اواخر دهه 1990 قابل مقایسه است ، به ثبت رساند. در حالی که گسترش ارزش ممکن است در اواخر سال 2020 به اوج خود رسیده باشد ، اما هنوز زیاد فشرده نشده بودند. این تصویر در ایالات متحده و اروپا مشابه بود.

- گسترش بین ارزش سهام سهام ارزش و سهام رشد در کلیه مناطق و بخش ها (به استثنای بخش انرژی) در طول دوره کم کاری گسترش یافته و به سطح شدید مشابه قله های رسیده در حباب فناوری در سال 2000 می رسد.

- همانطور که در طول حباب فناوری اتفاق افتاد ، جدیدترین میزان عملکرد استراتژی های ارزش عمدتاً به سهام زرق و برق دار گران تر می شود ، نه سهام ارزش را ارزان تر می کند.

- عملکرد سهام ارزش در دوره های فشرده سازی گسترش ارزش به طور قابل توجهی بهتر بوده و در دوره های گسترش ارزش ارزش ضعیف تر است. همین مورد در مورد سهام سرمایه گذاری کوچک نیز صادق است اما حتی برجسته تر است.

- استراتژی های ارزش خنثی خنثی و بتا عملکرد برتر را تولید می کند.

- عملکرد سایر سبک های قوی فاکتور - به ویژه ، کیفیت و نوسانات پایین - به تغییرات در گسترش ارزش حساس نیست.

- انتخاب بهترین فاکتور خام منفرد با یک استراتژی زمان بندی مناسب قبل از پیش بینی بر اساس گسترش ارزش ، به سختی از تجمع خام کامپوزیت چند عاملی متنوع از سبک های فاکتور متکی به یک طرح وزنه برداری برابر با ریسک برابر ، ناخالص هزینه های معامله استفاده می کند.

- از سال 2003 ، تغییرات در گسترش ارزش با تغییر در تفاوت بین پیش بینی رشد درآمد تحلیلگران برای سهام ارزش و رشد بسیار ارتباط دارد. سه قسمت با گسترش عمده اختلاف رشد درآمدهای مورد انتظار وجود داشته است ، که به نظر می رسد مربوط به رکود اقتصادی 2001-2002 ، 2007-2008 و 2020 است. تغییرات در اختلاف رشد در ژوئن 2020 به اوج خود رسید و از آن زمان کند شده است. علاوه بر این ، هر قسمت از گسترش اختلافات پیش بینی رشد با دوره های فشرده سازی در گسترش ارزیابی دنبال شد.

- افزایش گسترش در ارزیابی ها ، نه تغییر در درآمد تحقق یافته ، نشان داد که کم کاری را نشان می دهد.

گسترش ارزش (جهان MSCI ، ایالات متحده و جهان اروپا) یادداشت ها: جهان MSCI ، MSCI USA و جهان شاخص MSCI اروپا. پیش از سال 2000 ، جهان شاخص MSCI بر اساس پروکسی ساخته شده از بزرگترین سهام کلاه در سراسر جهان (31 ژوئیه 1995-30 آوریل 2021) ساخته شده بود. منابع: بلومبرگ ، Factset ، WorldScope ، IBES ، Exshare-ICE ، MSCI.

یافته های آنها باعث شد Bellone و De Cavalho نتیجه بگیرند: "تغییرات گسترش ارزش از سال 2018 از حق بیمه ارزش جلوگیری شده است و توضیحات اصلی احتمالی کمبود سهام ارزش در هر منطقه و بخش کلان است. قیمت ها از مقادیر اساسی دور شدند و گسترش ارزش تا پایان سال 2020 به سطح شدید همه جا رسید. "

سرمایه گذار

در حالی که تحقیقات قبلی نشان داده است که گسترش ارزش سهام برای سهام ارزش نسبت به همسالان گران قیمت آنها با حق بیمه ارزش آینده ارتباط دارد (برای گسترش ارزش های تاریخی بزرگ ، یک حق بیمه با ارزش بزرگتر در پنج سال بعد احتمالاً بیشتر است) ، استفاده از آن. ارزش به عنوان ابزاری به زمان گسترش می یابد ، حق بیمه مقدار محدود است زیرا نمی توان دانستن اینکه چه زمانی گسترش ارزش به معنای بازگشت است ، غیرممکن است. بنابراین ، پیش بینی حق بیمه مقدار بیش از افق های کوتاه می تواند بسیار اشتباه پیش برود اگر گسترش ارزش در مدت زمان کوتاه تر گسترش یابد - بازارها می توانند غیر منطقی باقی بمانند تا بسیاری از سرمایه گذاران بتوانند انضباط خود را حفظ کنند.

این واقعیت که گسترش ارزش و اختلاف پیش بینی رشد درآمدها در سال 2020 به اوج خود رسیده است و دوره فشرده سازی گسترش ارزش با عملکرد بالاتر سهام ارزش نسبت به همسالان گران قیمت مشخص شده است ، خبر خوبی برای سرمایه گذاران است ، زیرا هر دو ارزش و اختلاف در پیش بینی های رشد درآمد هنوز هم دارنددر صورت بازگشت به میانگین های تاریخی ، مسیری طولانی را طی می کنیم. طبق تحقیقات AQR ، از پایان سال 2021 ، اندازه گیری ارزیابی آنها برای سهام با ارزش جهانی هنوز در صدک 99 ارزان بودن برای دوره آغاز سال 1994 بود. علاوه بر این ، آنها مهمتر از همه ، آنها خاطرنشان کردند که "ارزش فعلیگسترش نشان می دهد که شرکت های گران قیمت از شرکت های ارزان قیمت پیشی می گیرند~120 ٪ در طول 5 سال آینده ، "که" نرخ 2-3 برابر بیشتر از همیشه در گذشته است. "AQR همچنین خاطرنشان كرد كه اگر سهام ارزش برای تکرار عملکرد خود در دوره 2000-03 تکرار شود ، آنها از 108 درصد نسبت به آنها بهتر عمل می كنند.

نکته اصلی این است که در حالی که سهام رشد به طور خاص و شاخص های بازار به طور کلی ، نسبت به سطح تاریخی بسیار گران هستند ، نسبت به سهام رشد ، سهام ارزش بسیار ارزان است.

فقط برای اهداف اطلاعاتی و آموزشی و نباید به عنوان سرمایه گذاری خاص ، حسابداری ، حقوقی یا مشاوره مالیاتی تفسیر شود. اطلاعات خاصی بر اساس داده های شخص ثالث است که ممکن است منسوخ شوند یا در غیر این صورت بدون اطلاع قبلی جانشین شوند. اطلاعات شخص ثالث قابل اعتماد تلقی می شود ، اما دقت و کامل بودن آن نمی تواند تضمین شود. شاخص ها برای سرمایه گذاری مستقیم در دسترس نیستند. عملکرد آنها منعکس کننده هزینه های مرتبط با مدیریت یک نمونه کارها واقعی نیست. اطلاعات مربوط به منابع قابل اعتماد تلقی می شود ، اما صحت آن نمی تواند تضمین شود. عملکرد تاریخی است و نتایج آینده را تضمین نمی کند. بازده کل فهرست شامل سرمایه گذاری مجدد سود سهام و سود سرمایه است. با کلیک بر روی هر یک از پیوندهای فوق ، شما تأیید می کنید که آنها فقط برای راحتی شما هستند ، و لزوماً دلالت بر هیچ گونه وابستگی ، حمایت مالی ، تأییدها یا بازنمایی های ما در مورد وب سایت های شخص ثالث ندارند. ما مسئولیت محتوا ، در دسترس بودن یا خط مشی های حریم خصوصی این سایت ها را بر عهده نداریم و مسئولیت یا مسئولیت هرگونه اطلاعات ، نظرات ، مشاوره ، محصولات یا خدمات موجود از طریق یا از طریق آنها را بر عهده نداریم. نظرات بیان شده توسط نویسندگان برجسته خودشان هستند و ممکن است به طور دقیق منعکس کننده نظرات استراتژیک Buckingham Wealth® یا Buckingham Strategic Partners® ، در مجموع شرکای ثروت باکینگهام نباشند. نه کمیسیون بورس و اوراق بهادار (SEC) و نه سایر آژانس های فدرال یا ایالتی ، صحت را تعیین کرده ، تعیین نکرده و یا صحت این ماده را تأیید کرده اند. LSR-22-234

لری سوئدرو مدیر ارشد تحقیق در ثروت استراتژیک باکینگهام و نویسنده کتابهای بی شماری در مورد سرمایه گذاری است.

همچنین توسط لری سوئدرو

محتوا برای شرکت های مشاوره

از طریق شرکای ما در Regis Media ، TEBI طیف گسترده ای از محتوای با کیفیت بالا را برای شرکت های مشاوره مالی و برنامه ریزی فراهم می کند. این مواد برای کمک به آموزش مشتری و درگیر شدن با چشم انداز طراحی شده است.

و همچنین محتوای منحصر به فرد ، ما همچنین فیلم های از پیش تولید شده ، Eguides و مقالاتی را ارائه می دهیم که توضیح می دهد که چگونه سرمایه گذاری کار می کند و نقش ارزشمندی که یک مشاور مالی خوب می تواند بازی کند.

اگر می خواهید اطلاعات بیشتری کسب کنید ، چرا به وب سایت Regis Media و کانال YouTube مراجعه نکنید؟اگر سوالات خاصی دارید ، به سام ویلت ایمیل بزنید ، که خوشحال خواهد شد به شما کمک کند.

پلن سرمایه گذاری...

ما را در سایت پلن سرمایه گذاری دنبال می کنید

برچسب : نویسنده : لیلا اوتادی بازدید : 57